SWITCH SECTION

SWITCH SECTION

Det gode liv

En av menneskehetens tidløse funderinger er nok drømmen om det gode liv – det å kunne leve i harmoni med egne indre forventninger og de ytre rammevilkårene som tilbys. Veiene til det gode liv er mange – antagelig uendelig mange – og det er i hovedsak deg selv som er ansvarlig for å gjøre valg som tar deg dit du ønsker. For de fleste blir valget av bolig et viktig delmål på veien til «la dolce vita».

Nordens filosof, Søren Kierkegaard, har selvsagt tenkt mange tanker også rundt denne problemstillingen. Sentralt i Kierkegaards filosofi er at vi i praksis blir et produkt av våre valg og at hele vår eksistens består og formes av våre egne valg. Mennesket har den særegne egenskapen at vi kan (om vi vil) forholde oss til - og forstå oss selv.

I dette ligger at det for de fleste av oss ikke bare er nok å overleve, men at vi faktisk hele livet ønsker å utvikle og forbedre våre liv både i forhold til vårt indre og ytre. Det vil alltid være den enkeltes ansvar og oppgave å finne seg selv. Den jobben kan hverken politiske eller sosiale systemer overta. Men i virkelighetens verden er det likevel slik at det i ethvert samfunnssystem settes klare rammevilkår og strukturer på hva som er mulig å oppnå via egne valg – også i Norge.

Fundamentet

For egen del er jeg overbevist om at et av de viktigste valgene vi gjør i forhold til en drøm om «det gode liv» er valget av bolig og bosted. Her settes vel egentlig fundamentet i tilværelsen. Via boligen etableres forhåpentligvis tryggheten og utgangspunktet for mange av de andre valgene vi tar på vei mot eget lykkeland.

Norden

Vi som er så heldige å kunne velge å bo i Norden, har et av verdens beste utgangspunkt for et godt liv. Den årlige «World happiness index» (lykkeindeksen) viser at de nordiske landene roterer mellom de øverste plassene. Ferske tall fra 2019 viser at Finland ligger på topp (som vanlig de seneste årene), tett fulgt av Danmark, Norge på tredjeplass og Island på fjerdeplass. Sverige på syvendeplass har blitt forbikjørt av Sveits og Nederland, men har allerede begynt klatringen til topp fem. Et tankekors er at av de nordiske landene er det kun Norge som synker i verdi på rankingen.

Sammensetningen av denne lykkeindeksen er relativt komplisert (men vitenskapelig signifikant), men et vesentlig element er den såkalte HDI-verdien som beskriver potensialet for menneskelig utvikling målt ved mulighetene som gis for et langt og sunt liv, kunnskap og en anstendig leve- og bostandard. På indeksen troner faktisk Norge alene på førsteplassen, tett fulgt av Sveits og Irland, mens Sverige, Danmark og Finland havner på 7.-, 10.- og 11.-plass.

Norge, Sverige, Danmark og Finland er like land når det gjelder økonomi, demografi, utdanning og så videre, men har ulike boligmarkeder. Kanskje er det slik at den norske selveiermodellen har bidratt til å skape større trygghet rundt hverdagslivet, og vært en viktig bidragsyter til å sikre rammevilkår for det gode liv som vel et flertall(?) av norske innbyggere lever.

Fellesnevneren

Vår selveiermodell har sine svakheter, på samme måte som modellene i våre naboland. Fellesnevneren er likevel at det enkelte lands boligforsyningsmodell har vært å bidra til at befolkningene ikke bare har tilgang til bolig, men tilgang til «et godt sted å bo». Dette er en erkjennelse av at boligen er det viktigste infrastrukturelementet i et velfungerende samfunn. Svikter dette elementet, har det negative ringvirkninger (uansett modell) på både samfunnsstruktur og økonomi. Motsatt – om et land ikke klarer å etablere en balansert boligforsyning, vil det heller ikke klare å sikre en omfordelt velstandsvekst.

Kari og Ola Nordmann eier bolig

Det at boligen og det tilhørende boligmarkedet (arenaen for bygging/riving/vedlikehold/oppgradering/ kjøp/salg/bytte/leie / utleie av boligen) er viktig, er spesielt synlig i Norge, hvor nesten 80 % av befolkningen eier bolig. Dette betyr at det er den enkeltes ansvar å skaffe seg et sted å bo, samt å holde objektet i så god stand at man kan leve et best mulig liv sett ut ifra egne drømmer og virkelighet. Dette gjelder for flertallet av befolkningen, og kun i få tilfeller må det offentlige ta over boansvaret fra enkeltindividet.

Siden krigen …

Historien om det norske boligmarkedet – som vi kjenner det i dag – har sin start etter krigen. Først med en gjenoppbyggingsperiode (spesielt i Troms og Finnnmark), tett fulgt av en industrialiserings- og «bygge landet»-periode med boligmangel. Selv med ambisiøse byggemål klarte man ikke å holde tritt med kombinasjonen av industrialisering og sentralisering. Dette til tross for at det ble produsert mer enn 40 000 boliger per år. Det var først på 2000-tallet at man klarte å komme noenlunde i balanse mellom tilbud og etterspørsel, før det igjen oppsto ubalanser på grunn av kraftig befolkningsvekst (blant annet med rekordinnvandring).

I hele perioden – fra 1945 til i dag – har vi opplevd en enestående økonomisk vekst i Norge med solide påslag i reallønner. Dette i kombinasjon med etterslep i nyproduksjon, har det blitt sikret en formidabel nettovekst (realvekst) i boligprisene. Hvilket har etablert den «norske sannheten» om at sikreste veien til rikdom og et godt liv har vært å kjøpe bolig. Til tross for at boligprisene gradvis har blitt mer konjunkturfølsomme, synes fremdeles denne «norske sannheten» å være dominerende blant både boligkjøpere og selgere.

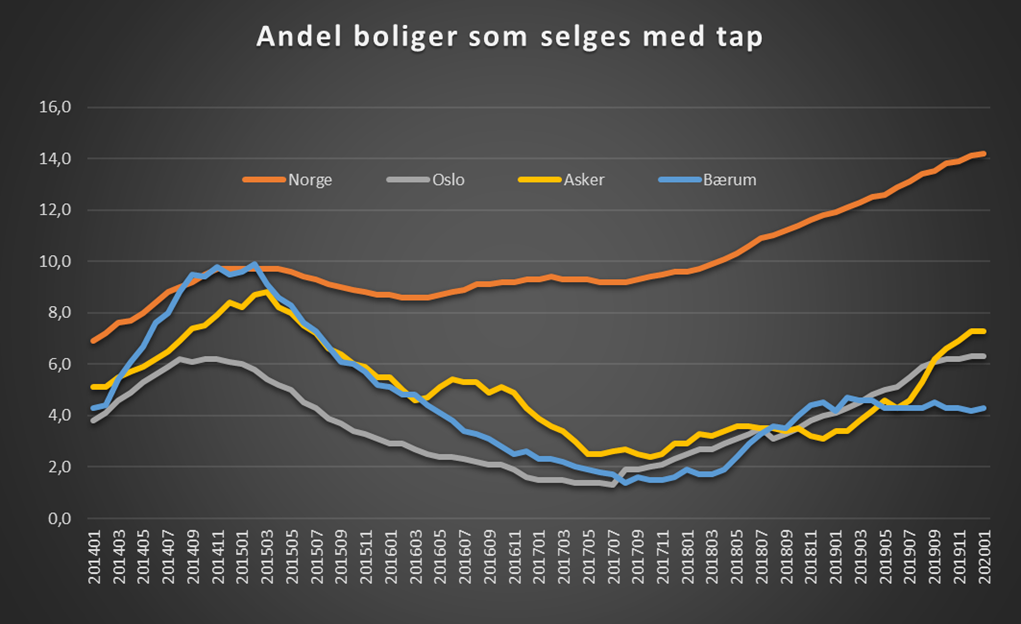

*) Tap: Salgspris minus kjøpspris (ikke inflasjonsjustert) inkludert dokumentavgift fordelt over årene man har eiet boligen. Det vil si ikke korrigert for eventuelle oppgraderinger av boligen.

Flere selger med tap og færre oppnår supergevinst

Grafen (Norge + Oslo, Asker og Bærum) viser at andelen som selger boligen med tap er på vei opp. Av de som solgte boligen i januar 2020, var det hele 14,2 % som solgte med tap. Tilsvarende tall for Oslo, Asker og Bærum viser betydelig lavere verdier – 6,3 %, 7,3 % og 4,3 % – men også i disse pressregionene er andelen som må selge med tap på vei oppover.

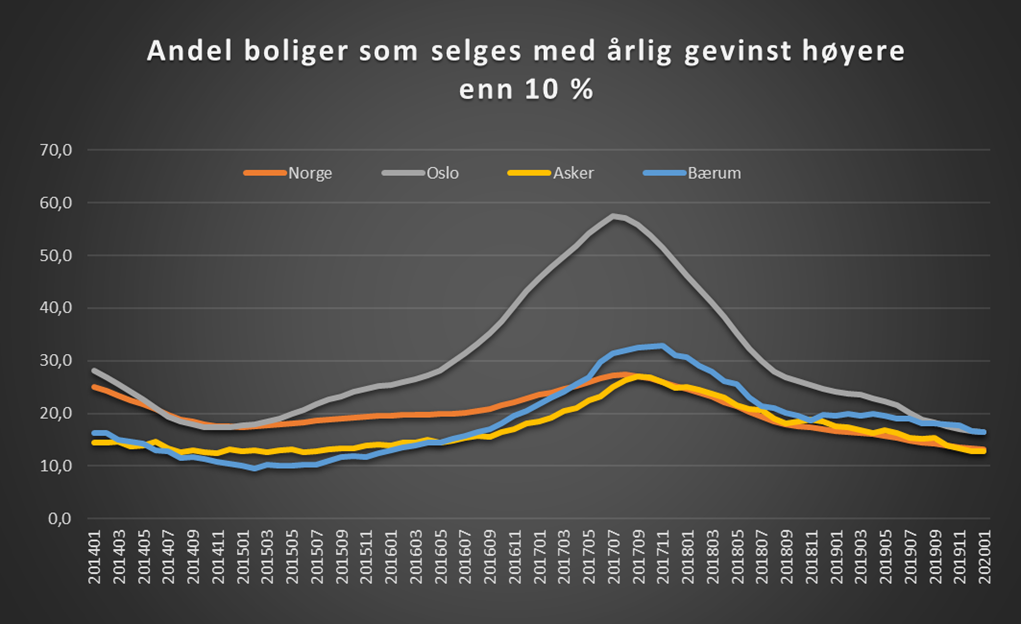

I motsatt ende av skalaen finnes det alltid de som klarer å time rett med en kombinasjon av teft og flaks. Denne grafen viser andel salg med årlig avkastning (brutto) på mer enn 10 %.

Optimal timing i forhold til dette begrepet hadde de som solgte bolig i Oslo rundt halvårsskiftet 2017 – hvor 60 % boligsalgene ga en årlig bruttoavkastning på over 10 %. Dette er et mediantall uavhengig av når du kjøpte boligen – hvilket viser at ganske mange gjorde enorme gevinster i denne perioden. Tallene for Norge + Asker og Bærum viser også til hyggelige gevinster for mange i perioden 2017–2018. Fellesnevneren for Norge og Oslo-området er et fall i andelen med disse ekstreme avkastningene i tiden etter 2018. Likevel hadde mer enn 10 % av boligsalgene i Oslo-regionen i januar 2020 en årlig bruttoavkastning på mer enn 10 %!

Salg og kjøp i samme periode

Det kan hevdes at nevnte beregninger av «tap» og «gevinst» mest er av teoretisk interesse – normalt kjøper og selger vi omtrent på samme tid. Periodene med gevinst skjer som regel i et oppadstigende marked, og «gevinsten» må dermed brukes til å betale for et enda dyrere objekt.

I et fallende marked vil antagelig en redusert gevinst eller tap kompenseres med en lavere pris på det nye objektet. Videre er det slik at kjøps- og salgstidspunkt normalt følger egne livsfaser snarere enn aktuelle konjunktursvingninger. Det å prøve å harmonere egne livsfaser med gunstige konjunktursykluser er vel en umulig oppgave – har selv aldri hørt om noen som sjekker rentebanene før de velger å forelske seg eller planlegger familieforøkelse.

Til tross for at tidspunkt for kjøp og salg gjerne følger såkalte «ikke-logiske» eller «ikke-planlagte hendelser», bør utviklingen av tap og gevinst bidra til forsiktighet ved boligkjøpet/-salget. Det er all grunn til å forvente at det blir stadig vanskeligere å bli rik fordi du eier en bolig.

Ingen garantert rikdom

Sannheten – det vil si myten – om at det å eie bolig er en garantert vei til rikdom står for fall. Dette kan bli en smertefull erfaring for stadig flere, og vil over tid lede til mer forsiktighet fra boligkjøperne når det gjelder å strekke seg for langt i budrundene – i tro på at verdivekst og inflasjon vil hjelpe til å stabilisere økonomien etter ganske få år. Antagelig vil utviklingen også lede til at boligeierne i økende grad vil opptre mer forsiktig med hensyn til refinansiering av boligen. De siste 20 årene har det tilsynelatende etablert seg som en sannhet at en slik øvelse er tilnærmet risikofri.

Et lavrenteregime som i dag har bidratt til at denne karusellen har rullet stadig raskere. En topping av boliglånene ved for eksempel rammelån betyr i praksis at du finansierer en ekstra bit av det gode livet i forskudd. Norske husholdningers gjeldsbelastning når stadig nye høyder og nærmer seg nå 2,5 ganger disponibel inntekt – happy-go-lucky!

Skatter og avgifter

«Sannheten» om boligens naturgitte bidrag til det gode liv og evig rikdom har også ledet til at mange kilder forsynes av både nåværende og antatt fremtidige boligverdier. For eksempel er dokumentavgiften som er en ren nettoskatt – kan ikke forsvares ved hverken time- eller ressursbruk i forbindelse med boligtransaksjonen. Kommunal eiendomsskatt er et annet eksempel. I tillegg har det vokst frem en imponerende rekke av gebyrer, pålegg og kostnadskrevende krav ved bygging og ombygging av boliger. Bankene vet å ta seg meget godt betalt for sine boliglån – kanskje mest takket være eksepsjonelt lojale kunder. En bolig nummer 2 eller 3 beskattes i Norge hardt for å «bidra til lavere priser i utleiemarkedet» – mens man for eksempel i Belgia tenker stikk motsatt. Der skattesubsidieres bolig nummer 2 og 3 i tro på det skal bidra til lavere boligpriser.

Kort oppsummert

Bottom line i denne sammenhengen er at boligen til Kari og Ola er selve grunnfjellet for deres gode liv. Med en ekstrem økonomisk vekst i over 30 år, har det etablert seg en sannhet om at det å eie bolig har vært en garantist for privatøkonomisk utvikling og gitt mange av oss gode forutsetninger til å leve de gode livene – som gjør tydelig utslag på lykkelandmålinger hvor Norge alltid havner i toppsjiktet.

Sannheten om «garantert vekst i boligverdier» til evig tid står dessverre for fall, og vil sakte, men sikkert lede til økt forsiktighet både i budrunder og derretter fra boligeiernes side med stadig topping av boliglån til forskuttering av et enda bedre liv. Dessuten skal bli det interessant å se om også myndighetene etter hvert oppdager at boligen ikke er en evig kilde til ekstra skatteinntekter. Hva angår bankenes hyggelige fortjenestemarginer på de samme boligene – får vel boligeierne skylde seg selv.